TÖRVÉNYTÁR: Változik az agrártevékenységek adózási rendszere

A Hivatalos Közlöny január 23-ki, 54. számában jelent meg a Kormány 08/2013 sz. Törvényerejű Rendelete (Ordonanţa Guvernului nr. 08/2013) a Pénzügyi Adótörvénykönyv (Codul fiscal) módosításáról. Legjelentősebb változások az agrártevékenységek adózási rendszerében történnek, ezek 2013. február 1-jével lépnek életbe. A fontosabb változásokat az alábbiakban ismertetem.

Az érdekeltek tudják, ezidáig jövedelemadót (impozit pe venit) az agrártevékenységek közül csak az üvegházakban és melegágyakban termesztett és eladásra szánt virág és zöldség termelés, a bokrosnővények, dísznövények és gombatermesztésből származó jövedelem után kellett fizeni, valamint a szőllő és gyümölcs termesztés jövedelme volt adóköteles. Ezen kívül jövedelemadó kötelesek voltak a földtulajdonnal rendelkező, illetve földbérlő magántermelők mezőgazdasági termékeit forgalmazó gazdasági egységek.

Ez az adózási rendszer 2013. február elsejétől gyökeresen megváltozik. Ezután jövedelemadót kell fizetni az egyénileg vagy társas formában gazdálkodók agrártevékenységéből származó jövedelme után a következő esetekben:

a) növényi mezőgazdasági termékek termesztése;

b) szőllők, gyümölcsösök és más hasonló természetű gazdaságokból eredő jövedelem;

c) állattartásból, állattenyésztésből származó jövedelem, beleértve az állati eredetű nyers termékek értékesítését.

d) erdőgazdálkodásból és haltenyészétésből származó jövedelem. Ezek lehetnek az oszágos erdőgazdáskodásra jellemző termékek kitermelése és begyűjtése nyomán szerzett termékek értékesítése, valamint a halgazdaságok termékei értékesítéséből eredő jövedelmek. Az erdőgazdálkodásból és haltenyésztésből származó jövedelem adóját a „Független tevékenységekból eredő jövedelem – Venituri din activităţi independente" számára előírt módszer szerint kell megállapítani (lásd a Pénzügyi Adótörvénykönyv II. fejezetét), az egyeszerű könyvelésben (contabilitate în partidă simplă) feltüntetett tényleges költségek figyelembe vételével.

Amennyiben az a), b) és c) bekezdésekben felsorolt tevékenységek termékeit nem elsődleges (nyers-feldolgozatlan) formában értékesítik, az adó nagyságát a „Független tevékenységekből származó jövedelemek" adózási rendszere szerint állapítják meg. Ha az a), b) és c) bekezdésekben felsorolt tevékenységek számára nincs előírva szabvány jövedelem (norma de venit), akkor ugyancsak a „Független tevékenységekből származó jövedelmek" adózási módszerét alkalmazzák.

Nem kell jövedelemadót fizeni:

a) Természetes (fizikai) személyek által, a természetes növény és állatvilág termékei begyűjtéséből származó, feldolgozatlan állapotban levő, termékek értékesítésébél származó jövedelem után;

b) Az alább felsorolt agrártevékenységek után ha nem haladják meg a megjelölt határértékeket:

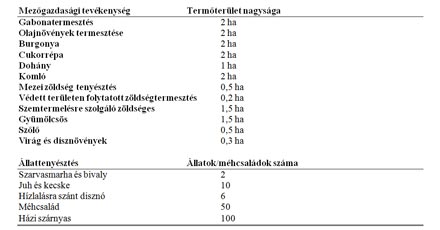

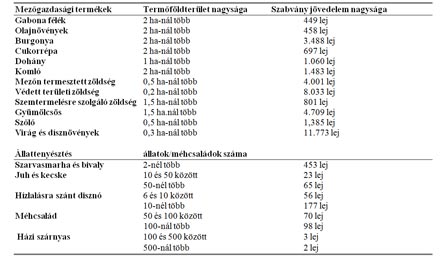

Sajátos jövedelemadót állapít meg a módosított Pénzügyi és Adótörvénykönyv a következő agrártevékenységek számára figyelembe véve a megművelt termőföld felület nagyságát, illetve a tenyésztésben levő állatok/méhcsaládok számát. Az alább felsorolt szabvány jövedelmi értékek 1 hektárnyi termőföld területre, illetve 1 állatra vonatkoznak és 2013. február 1. és december 31. között érvényesek.

2014-től kezdve az agrártevékenységek szabvány jövedelmének a nagyságát a szakminisztérium területi igazgatóságai fogják megállapítani minden év február 15-ig.

Hogyan számítják ki az agrártevékenységek évi jövedelemadóját?

Az illetékes területi adóhatóság, a termőföld területek nagyságát, illetve a gondozásban levő állatök számát, megszorozza a tevékenységi ágazat számára megállapított szabvány jövedelem értékével és az így kapott eredmény 16 százaléka (ez az országos egységes jövedelemadó kulcs) lesz egyenlő az évi jövedelemadó összegével. (Például ha valaki 12 hektáron termeszt burgonyát akkor évi adója 12-2 ha = 10 x 3.488 = 34.880 x 16/100 = 5.580,8 lej. Tekintetbe véve, hogy a székelyföld többéves átlag burgonya termése 18.000 kg/ha, 12 hektáron 216.000 kg. burgonyatermésre lehet számítani, ennek alapján egy kg. burgonya után 5.580,8 : 216.000 = 0,0258 lej, illetve 2,6 bani jövedelemadót kell majd fizetni.).

A jövedelemadó megállapítása érdekében minden adóköteles termelő, akinek az adóját a szabvány jövedelem alapján számítják ki, május 25-ig le kell tennie egy adóbevallási nyilatkozatot az illetékes adóhatósághoz. Az adóhatóság által megállapított adónak az 50%-t október 25-ig, a második 50%-t december 15-ig kell befizetni. Az adó az állami költségvetés jövedelme lesz és nem a helyi hatóságé.

- 42531 órája

NBA: Stephen Curryt nézni egy sima edzésen is élmény (VIDEÓ) - 42533 órája

Kiváltságokkal jár majd a koronavírus elleni oltás beadatása? - 42533 órája

Férfi kézi BL: vesztes finálék után végre győzni szeretne a Telekom Veszprém - 42534 órája

Megkéselte a szomszédja, mert túl hangosan horkolt - 42536 órája

Ilyen igazolást kapunk a koronavírus elleni oltás után - 42536 órája

„Imádkozz, és törekedj a jóságra” – így nevelte fel hét gyermekét a 101 éves, székelyföldi Marcsa néni